![您了解您所购买的医药卡[Medical Card]吗? 购买医药卡前必懂的7个条款!!](https://www.malaysiabigsmallthing.com/wp-content/uploads/2021/07/Artboard-1-100-104.jpg "您了解您所购买的医药卡[Medical Card]吗? 购买医药卡前必懂的7个条款!!")

1) 30天等待期(Waiting Period)

-在签购新的医药保单时,如果在首30天之内被诊断出有任何病症都是不被受保的,除非是出了意外事故所导致,才会获得医药费用的理赔。

-签购一份新的医药卡时,生效后的30天至120天。

如:发生意外导致受伤可以索赔

如:如果生病像胃痛,癌症,心脏病等严重一点的疾病,还不能够索赔,需要30-120天后才能够生效。

2)原本已患有的疾病 (Existing Illness)

签购医药保单之前就已经患有的病症或正在接受治疗的疾病都不受保。

3)特定病症

在保障期的首120天内所出现的特定病症,不管是否由意外造成都是不受保的,所以签购之前必须要先好好了解条款。

4)其他不受保的项目

整容,生育,自残,高风险运动,战争以及暴乱等都属于不受保范围的项目。

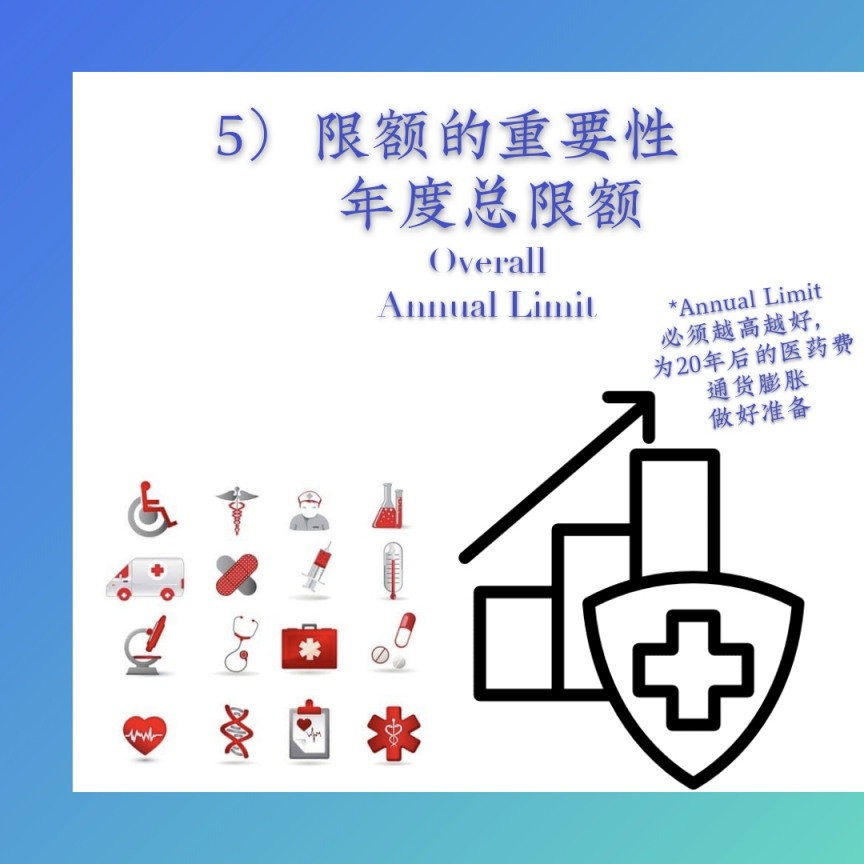

5)限额的重要

在这个通货膨胀的时代,年度总限额(Overall Annual Limit)及终身总限额(Overall Lifetime Limit)都非常重要,在签购医药保单之前必须了解医药卡的年度总限额及终身总限额有多少。

- 终身总限额:受保人一生中可索赔的最高医药限额

- 年度总限额:受保人一年内可索赔的最高医药限额

每个人都需要医药卡,买医药卡主要目的是保障在患上大病时,可以不必担心住院的医药费。对自己负责,同时也是对家人的负责,以确保彼此拥有最全面的保障,以能面对未来各种无法预测的情况。

年度总限额(Overall Annual Limit):一年内总共可以索赔的医药费

例如:若你的医药卡Annual Limit是RM500K, 你在一年内claim了RM700K医药费,剩下的RM200K是由本人自己承担。

医药费通货膨胀这点是必须注意的,10年前的手术费用跟10年后相比,未来的医药费用只会不停涨价上升。

*Annual Limit必须越高越好,为20年后的医药费通货膨胀做好准备。

终身总限额(Overall Lifetime Limit):一生中(0-100岁)总共索赔的医药费

例如:如果你的医药卡 Annual Limit是RM50,000,Lifetime Limit是RM500,000,代表你这一辈子不能用超过RM500,000,用完就没有了。

*建议Lifetime limit为无限制的lifetime Unlimited

6) 指定的医院 (Panel Hospital)

必须了解自己所购买的医药卡所指定的医院有多少间?

最重要是方便和靠近你的住家。

7)Cashless VS Reimbursement

住院时,医药费是您必须先支付后才索赔还是直接联络保险公司?

————————————————————

免费领取免邮卷

Shopee Free Shipping : https://shp.ee/z4k2zvh

Lazada Free Shipping :https://bit.ly/35jrN6R

Telegram : https://t.me/mlxybst