买房子, 需要向银行贷款, 一旦房贷未付清, 房产都是属于银行所有。 如果借贷者死亡, 他的家属需要向银行付清剩余房贷才能继续居住在该房产, 否则银行将会收回房产, 家属们将会无家可归。

更甚, 如果借贷者还健在, 但却因为终生残疾失去了收入的能力, 无法偿还房贷,银行也会驱逐, 无法继续居住, 也会流离失所。

所以房贷保险在危难时刻很重要, 能让你至少还有个家。

房贷保险MRTA & MLTA到底有什么不同?

MRTA 全称 Mortgage Reducing Term Assurance, MLTA 全称 Mortgage Level Term Assurance。

重点差别在于 Reducing和Level。 Reducing 有递减的意思, level直译为水平,在这里代表固定不变的意思。

MRTA(递减式房贷保险), MLTA 则是(固定式房贷保险), 网络上有各种中文的翻译,概念一致。 这里的递减式和固定式,指的是保额。

虽然名义上是房贷保险, 但是房贷保险保护的对象是贷款人。 MRTA 和MLTA基本的功能都是在贷款者死亡,终生残疾或者患上重大疾病( 只限MLTA)的时候, 提供资金协助还清房屋贷款。

但是两者在受益人, 赔偿渠道, 价值上, 以及价格上有着一定的区别。

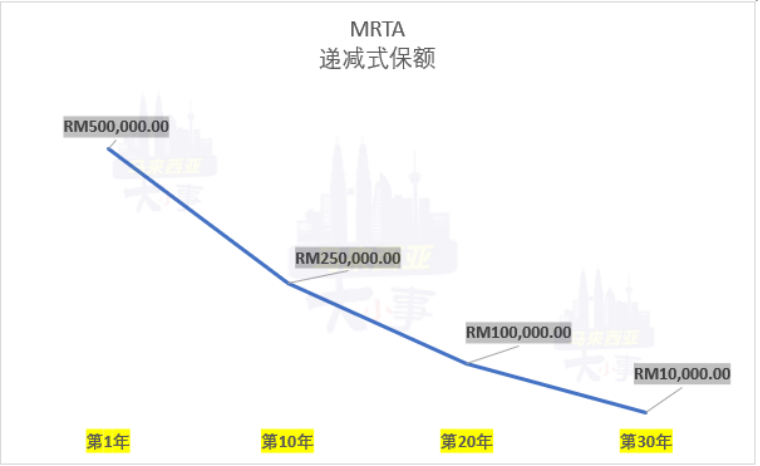

保额

MRTA 的保额是随着年限而逐渐递减。 例我购买了500千 的MRTA, 在10年后可能保额递减至250千, 20年后可能只剩100千。

那为什么会有递减性保额?

那是因为我们的房屋贷款将会随着我们供期而逐渐减少,欠银行的钱越来越少, 即使发生死亡或残疾, 需要偿还的金额也会减少, 因此需要的保障也会自然变少, 所以就有这个递减式保额的出现。

递减式的保额好处就是可以降低保费,同时提供基本保障, 不会在意外来临的时候无计可施。

MRTA保费虽低, 但是是需要一次性支付, 一般上可以纳入房贷中, 每月一并向银行还款。

而MLTA 的保额是固定不变的, 你一开始购买500千的保额, 到保单届满的时候也将会维持500千。

固定式的保额,意味着无论受保人在任何年龄(30岁还是50岁)所得到的赔偿金都是固定的, 那么保费一定是会比较昂贵。 但好处是可以按自己的能力选择每年, 半年, 每季, 或每月支付。

受益人

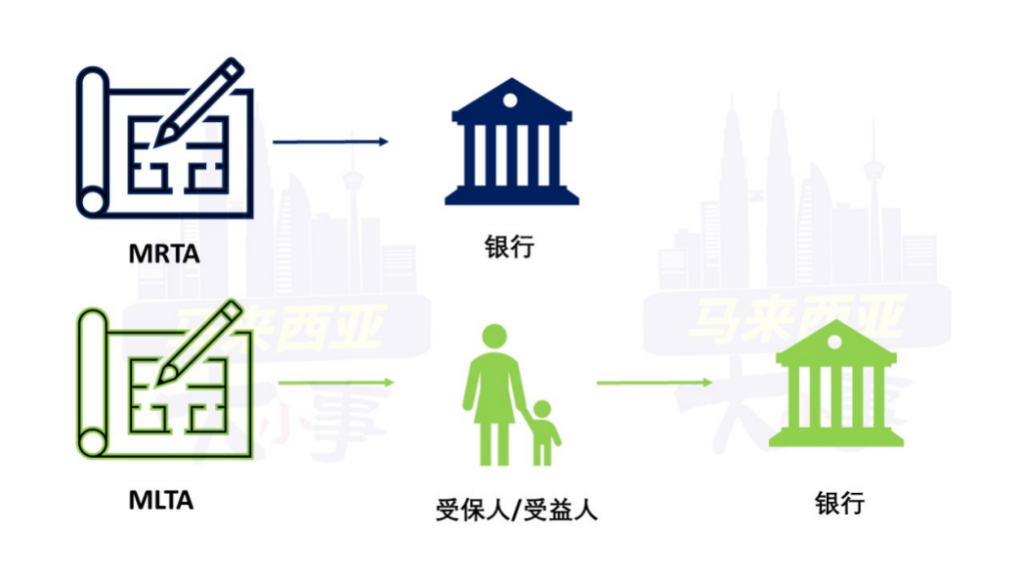

首先MLTA的受益人是自己或者指定受益人。一旦发生死亡或者残疾, 保险公司将会直接将赔偿金赔付给自己或者受益人。再将拿到的赔偿金(例子500千)把剩余的房贷(例子供了10年,还剩300千房贷)还清, 然后剩余的200千赔偿金可以作为为己所用或者作为遗产。

而这是 MRTA 做不到的, 因为MRTA的受益人是银行, 一旦受保人人发生任何事故, 保单会直接将当时候的保额数目直接赔付给银行还清贷款。受益人不会从中获得任何现金。 更甚的是, 如果当时候的保额并不足以还清剩余的贷款, 还是需要自掏腰包把剩下的房贷还清。

保单价值

其次MLTA的保单拥有现金价值(cash value) 也就是说, 如果受保人一生平安健康,同时顺利还清了房贷, 终止了这份保单, 还可以从里头提取一定的现金价值。

而MRTA 仅仅只是在发生事故的时候代为偿还欠款, 如果平安无事, 保单将会随贷款合约自动终止, 没有任何的价值。

保单转移

最后MRTA是依附于房贷, 无法转移,也无法中途加保,往后再添购新的房产需要从新购买房屋保险。

MLTA是随贷款者,可以随能力中途加保, 只要保额足够支付新添置的房产, 则无需再购买房屋保险。

————————————————————

免费领取免邮卷

Shopee Free Shipping : https://shp.ee/z4k2zvh

Lazada Free Shipping :https://bit.ly/35jrN6R

Telegram : https://t.me/mlxybst